O ICMS (Imposto sobre Circulação de Mercadorias e Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação) é um tributo estadual regulamentado em 1996 pela Lei Kandir (nome em referência a Antônio Kandir, ex-ministro do Planejamento do governo do presidente Fernando Henrique Cardoso).

O ICMS incide sobre produtos ou serviços tributáveis que circulam entre cidades, estados ou de pessoas jurídicas para pessoas físicas. Suas alíquotas são definidas pelos estados e pelo Distrito Federal e variam de acordo com a classe dos produtos e serviços em questão.

Desta forma, quando o consumidor paga por algo que é tributável, parte do valor pago por ele diz respeito ao ICMS.

O que é o ICMS na conta de luz?

O valor final que os consumidores pagam na conta de luz não é uma coisa só. Ele é composto por diversos itens, entre eles os tributos (PIS, Cofins e o próprio ICMS) e as tarifas, sendo a Tarifa de Energia (TE) e a Tarifa do Uso do Sistema de Distribuição (TUSD) as duas principais.

A cobrança do ICMS na conta de luz vem sendo objeto de discussões pelo judiciário, tanto no que se refere à cobrança do imposto sobre as tarifas de transmissão e distribuição da energia elétrica e telecomunicações, quanto no que tange à redução das alíquotas do ICMS.

O que fica claro é que, segundo entendimento do Superior Tribunal de Justiça, todo e qualquer evento, fenômeno ou elemento estranho ao consumo efetivo de energia elétrica não deve perfazer a base de cálculo do ICMS.

Quem tem direito a buscar esse direito?

Todos os consumidores, tanta pessoa física quanto jurídica, titulares de faturas (ou seus herdeiros em caso de falecimento), ou locatários responsáveis pelos pagamentos de faturas de energias elétricas dos últimos 5 anos.

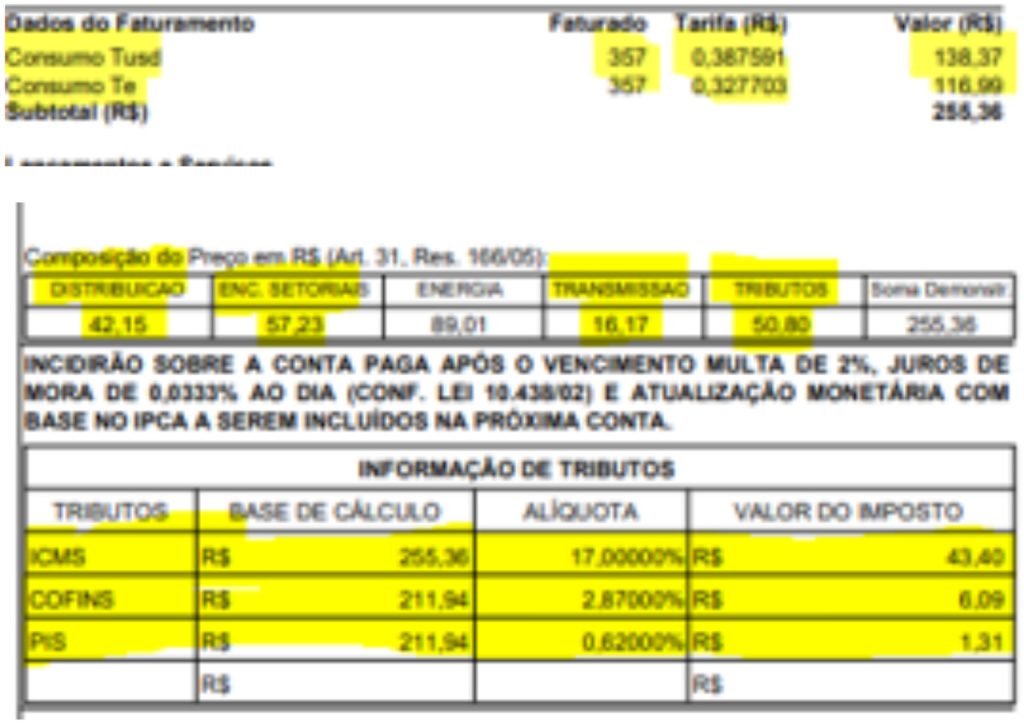

Quais os encargos que compõem sua fatura.

- Na sua conta de luz, se você observar verá que nela estão presentes 5 componentes.

- Tarifa de energia (TE);

- Tarifa de Uso do Sistema de Distribuição (TUSD);

- Tarifa de Uso do Sistema de Transmissão (TUST);

- Tributos;

- Encargos.

Em Santa como exemplo, como é uma fatura de conta de energia elétrica?

E por consequência, a concessionária, sob orientação do Estado de Santa Catarina, faz integrar a base de cálculo do ICMS os seguintes elementos:

E por consequência, a concessionária, sob orientação do Estado de Santa Catarina, faz integrar a base de cálculo do ICMS os seguintes elementos:

- Tarifa de Energia (TE);

- Tarifa de Uso do Sistema de Distribuição (TUSD);

- Tarifa de Uso do Sistema de Transmissão (TUST);

- Programa de Integração Social – PIS

- Contribuição para o Financiamento da Seguridade Social – COFINS

- Encargos.

Quais as conclusões.

- A concessionária irregularmente inclui na base de cálculo do ICMS a parcela referente à tarifa de Distribuição (TUSD – Tarifa de Uso do Sistema de Distribuição);

Igualmente, a concessionária também inclui na base de cálculo do ICMS a parcela referente à tarifa de Transmissão (TUST – Tarifa de Uso do Sistema de Transmissão); - Outrossim, também faz constar na base de cálculo do ICMS a parcela referente à “encargos setoriais”, ao PIS e a COFINS

- Como consequência, há uma majoração indevida do ICMS, pois além de incluir a demanda de potência efetivamente utilizada, utiliza fatos diversos e estranhos ao consumo para compor a base de cálculo do ICMS.

Quais rubricas de lançamento devem ser retiradas da sua fatura?

Levando-se em conta que somente o efetivo consumo de energia elétrica pode compor o cálculo da fatura de energia elétrica, devem ser excluídas da base de cálculo do ICMS os seguintes penduricalhos lançados.

- Taxa de Transmissão -TUST;

- Taxa de Distribuição – TUSD;

- Encargos Setoriais;

- PIS

- COFINS.

O que os consumidores devem pleitear na justiça?

O direito de pagar o ICMS tão somente sobre a energia elétrica efetivamente consumida pela unidade consumidora, excluindo-se da base de cálculo do referido imposto quaisquer outras rubricas, inclusive taxa de transmissão, taxa de distribuição, encargos setoriais, PIS e COFINS;

A repetição do indébito tributário dos valores indevidamente cobrados a título de ICMS nos últimos 05 (cinco) anos (art. 168 do CTN), relativamente a unidade consumidora, corrigidos monetariamente pela Sistema Especial de Liquidação e de Custódia (SELIC).